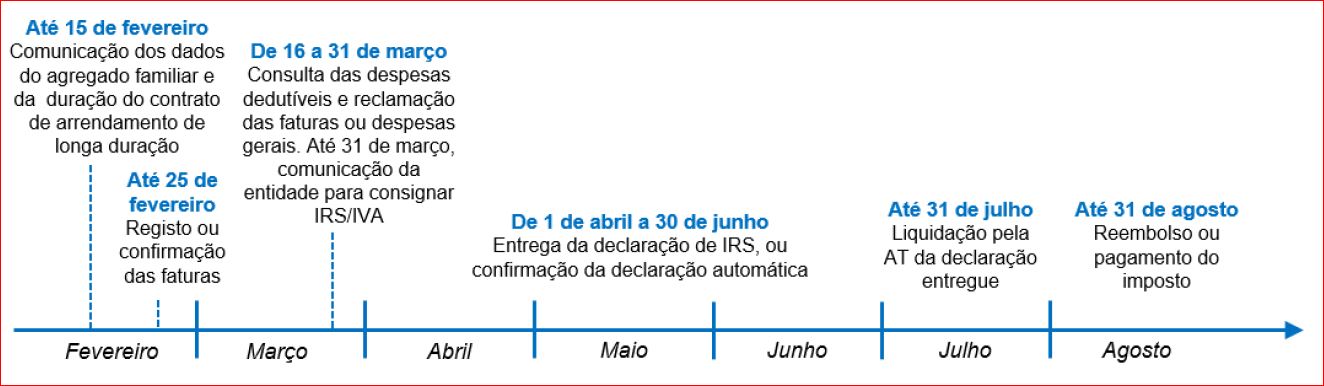

Todos os contribuintes abrangidos pelo IRS automático já podem confirmar a declaração automática do IRS de 2020 e todos os outros podem entregar da declaração Modelo 3 do IRS de 1 de abril a 30 de junho.

As Finanças disponibilizam através do Portal na Internet vários folhetos informativos relativos à campanha de IRS de 2020, nomeadamente sobre os principais prazos a considerar em 2021.

Alargamento do IRS Automático aos recibos verdes

O IRS Automático também foi alargado aos trabalhadores independentes, que o Ministério das Finanças prevê que atinja 250.000 contribuintes.

No caso dos contribuintes abrangidos pelo IRS Automático não confirmarem, dentro do prazo, a declaração nem entreguem a declaração nos termos gerais, as Finanças passarão a declaração automática provisória a definitiva e será essa a considerada como entregue para todos os efeitos legais. Isto significa que estes contribuintes não estão obrigados a efetuar quaisquer procedimentos, seja de confirmação da declaração automática, seja de entrega da declaração nos termos gerais.

Também no Portal das Finanças na internet encontra-se informação detalhada sobre o funcionamento do IRS Automático, bem como sobre o universo de contribuintes que dele podem beneficiar.

Entrega apenas por Internet

Desde 2018, que a entrega das declarações apenas pode ser feita por via eletrónica (já em 2017 havia sido a solução escolhida por 97,2% dos contribuintes). Uma medida que veio facilitar muitos dos contribuíres que tinham dificuldade no preenchimentos da declaração, e em alguns casos na utilização da Internet.

Apoio ao preenchimento de declarações

A Autoridade Tributária (AT) assegura um conjunto de instrumentos para apoiar os contribuintes, designadamente:

i) um serviço e-balcão, através do qual os contribuintes podem colocar as suas questões no Portal das Finanças;

ii) um Centro de Atendimento Telefónico, disponível todos os dias úteis, entre as 9h e as 19h;

iii) vídeos tutoriais no Youtube sobre o preenchimento da declaração de IRS; e, a partir do dia 5 de abril, a AT disponibilizará ainda;

iv) um assistente virtual para responder a dúvidas através do Facebook Messenger.

Os cidadãos que possam ter maior dificuldade em fazer a entrega por via eletrónica, necessitando de recorrer presencialmente a Atendimento Digital Assistido, será disponibilizada ajuda em Serviços de Finanças, bem como, em algumas Juntas de Freguesia e em centenas de Espaços Cidadão distribuídos por todo o país.

O atendimento nos Serviços de Finanças é efetuado exclusivamente por marcação. A lista dos locais em que é disponibilizado o atendimento digital assistido será disponibilizada no Portal das Finanças.

IRS jovem

Durante a campanha do IRS de 2020 irão ser liquidadas, pela primeira vez, as declarações de rendimentos dos sujeitos passivos que podem beneficiar do IRS Jovem, medida aprovada no Orçamento do Estado para 2020 como forma de incentivar a qualificação dos mais jovens e de apoiar a sua integração na vida adulta e no mercado de trabalho após a conclusão dos seus estudos.

Aumento da dedução à coleta por dependente em função do número de filhos

O IRS de 2020 contempla igualmente pela primeira vez, o aumento da dedução à coleta por dependente até 3 anos, de 726 euros para 900 euros por dependente, a partir do segundo (independentemente da idade do 1.º dependente), quando existam dois ou mais dependentes no agregado.

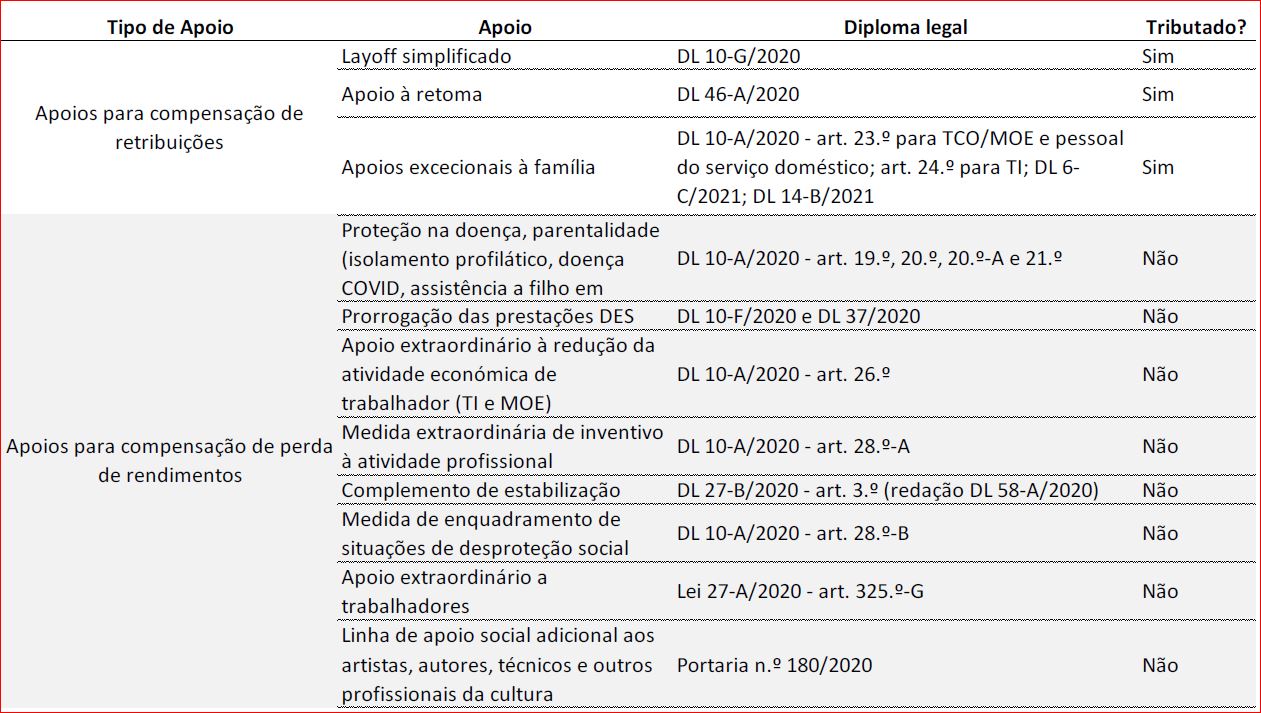

Enquadramento tributário das medidas excecionais e temporárias de resposta à pandemia Covid-19.

No âmbito da preparação da campanha do IRS de 2020, atenta a relevância do princípio da colaboração na relação com os contribuintes, a Autoridade Tributária e Aduaneira procedeu, em conjunto com a Segurança Social, ao enquadramento para efeitos tributários das medidas excecionais e temporárias de resposta à pandemia COVID-19.

Assim, os apoios pagos aos trabalhadores pela Segurança Social no âmbito das medidas excecionais e temporárias de resposta à pandemia Covid-19 para compensação de retribuições estão sujeitos a IRS, enquanto os apoios destinados à compensação de perda de rendimentos estão excluídos de tributação em sede de IRS, designadamente: