A Comissão Europeia concluiu que Luxemburgo deu à Amazon vantagens fiscais indevidas de aproximadamente 250 milhões de euros, o que é ilegal, pois permitiu à Amazon pagasse substancialmente menos impostos do que as outras empresas. O Luxemburgo tem agora de recuperar os auxílios ilegais.

Após uma investigação aprofundada iniciada em outubro de 2014, a Comissão concluiu que em 2003, uma decisão fiscal do Luxemburgo em 2003, e prorrogada em 2011, reduziu sem qualquer fundamento válido, o imposto a pagar pela Amazon.

A decisão fiscal do Luxemburgo permitiu à Amazon transferir a grande maioria dos seus lucros de uma empresa do grupo Amazon sujeita a imposto no Luxemburgo, a Amazon EU, para uma empresa que não está sujeita a imposto, a Amazon Europe Holding Technologies. A decisão fiscal autorizava que a Amazon EU pagasse royalties à Amazon Europe Holding Technologies, e assim reduziu consideravelmente os lucros tributáveis.

Margrethe Vestager, Comissária responsável pela política da concorrência, referiu que a concessão do Luxemburgo de vantagens fiscais ilegais à Amazon, “permitiu que quase três quartos dos lucros obtidos pela empresa na Europa não tenham sido tributados”, uma situação “que levou também a que a Amazon pagasse quatro vezes menos impostos do que as outras empresas locais sujeitas às mesmas regras fiscais nacionais, o que é ilegal ao abrigo das regras da União Europeia.”

A investigação da Comissão permitiu revelar que o nível do pagamento de royalties autorizado pela decisão fiscal foi inflacionado e não refletiu a realidade económica. A Comissão concluiu com a decisão fiscal, Luxemburgo tinha concedido uma vantagem económica seletiva à Amazon, ao permitir que o grupo pagasse menos impostos do que as outras empresas sujeitas às mesmas regras fiscais nacionais.

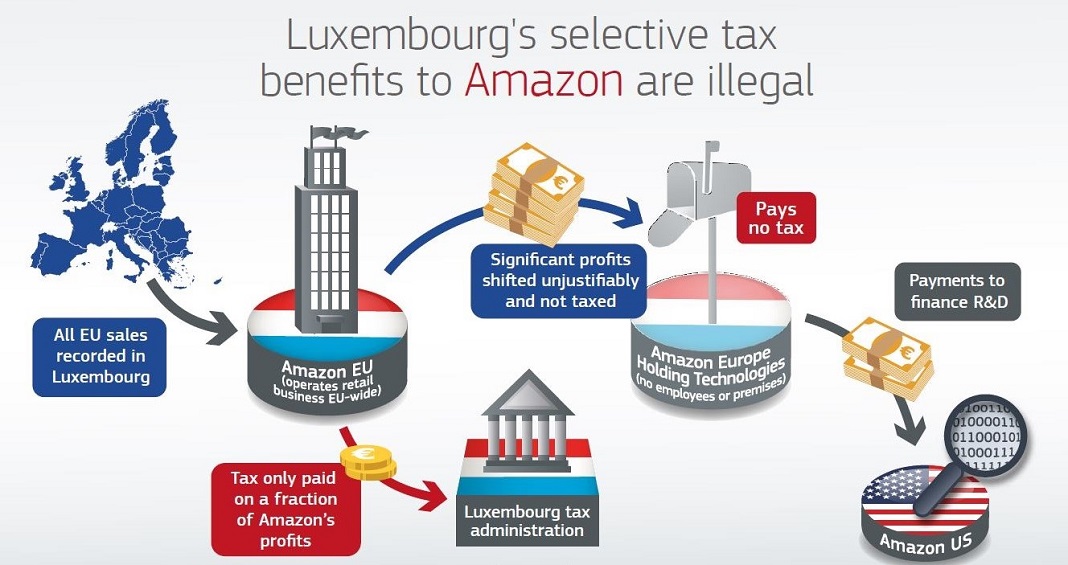

Estrutura da Amazon na Europa

O tratamento fiscal diferenciado foi aplicado por Luxemburgo a duas empresas do grupo Amazon: a Amazon EU e a Amazon Europe Holding Technologies, empresas constituídas no Luxemburgo, e que detidas a 100 % pelo grupo Amazon, e controladas pela empresa-mãe americana, a Amazon.com, Inc.

A Amazon EU, sediada no Luxemburgo, é uma empresa de exploração, ou seja explora a atividade retalhista da Amazon em toda a Europa. Em 2014, possuía 500 trabalhadores, que selecionavam os bens para venda nos sítios Web da Europa, adquiriam os bens aos fabricantes e geriam as vendas online e a entrega dos produtos ao cliente.

A Amazon organizou as suas operações de venda na Europa de forma que os clientes que comprassem produtos em qualquer um dos sítios Web da Amazon na Europa estavam a comprar contratualmente produtos à empresa de exploração no Luxemburgo. Assim, a Amazon registava no Luxemburgo todas as vendas efetuadas na Europa, assim como os lucros resultantes das vendas.

A Amazon Europe Holding Technologies – uma empresa holding – é uma sociedade em comandita sem trabalhadores, sem escritórios e sem atividade empresarial. Esta empresa funciona como intermediária entre a empresa de exploração e a Amazon nos Estados Unidos.

A empresa holding detém alguns direitos de propriedade intelectual na Europa, ao abrigo de um denominado “acordo de repartição de custos” com a Amazon nos Estados Unidos. Esta não utiliza ativamente esses direitos de propriedade intelectual, limitando-se a conceder uma licença exclusiva de utilização desses direitos à empresa de exploração, que os utiliza para gerir a atividade retalhista da Amazon na Europa.

Ao abrigo do acordo de repartição de custos, a empresa holding efetua pagamentos anuais à Amazon nos Estados Unidos, de forma a contribuir para os custos de desenvolvimento dos direitos de propriedade intelectual. O nível adequado desses pagamentos foi recentemente determinado por um tribunal fiscal dos Estados Unidos.

Nos termos das leis gerais tributárias do Luxemburgo, a empresa de exploração, a Amazon EU, está sujeita ao imposto sobre as sociedades no Luxemburgo, o que não acontece com a empresa holding, devido à sua forma legal de sociedade em comandita. Os lucros registados pela empresa holding só são tributados a nível dos sócios, e não a nível da empresa holding, neste caso os sócios da empresa holding estão localizados nos Estados Unidos e, até agora, diferiram as suas obrigações tributárias.

A Amazon recorreu à decisão fiscal do Luxemburgo, entre maio de 2006 e junho de 2014, dado que em junho de 2014, alterou a sua forma de atuar na Europa. A nova estrutura não foi abrangida pela investigação da Comissão em matéria de auxílios estatais.

Âmbito da investigação da Comissão

A investigação da Comissão permitiu verificar que decisão fiscal do Luxemburgo autorizava um método para calcular a base tributável da empresa de exploração. Também autorizava, indiretamente, um método para calcular os pagamentos anuais efetuados pela empresa de exploração à empresa holding pelos direitos de propriedade intelectual da Amazon, que apenas eram utilizados pela empresa de exploração.

Esses pagamentos da Amazon EU à Amazon Europe Holding Technologies ultrapassavam, em média, 90 % dos lucros da empresa de exploração, o que eram consideravelmente superiores em 1,5 vezes mais do que a empresa holding tinha de pagar à Amazon nos Estados Unidos nos termos do acordo de repartição de custos.

Apreciação da Comissão

A investigação da Comissão concluiu que a decisão fiscal do Luxemburgo tinha autorizado um método injustificado para calcular os lucros tributáveis da Amazon no Luxemburgo. Em especial, o nível do pagamento de royalties pela empresa de exploração à empresa holding foi inflacionado e não refletiu a realidade económica.

A empresa de exploração era a única entidade que, de forma ativa, tomava decisões e desenvolvia atividades relacionadas com a atividade retalhista da Amazon na Europa. Os trabalhadores selecionavam os bens para venda, adquiriam-nos aos fabricantes e geriam as vendas em linha e a entrega dos produtos ao cliente. A empresa de exploração adaptou igualmente a tecnologia e o software que suporta a plataforma de comércio eletrónico da Amazon na Europa, investiu em marketing e recolheu dados dos clientes. Isto significa que geriu e acrescentou valor aos direitos de propriedade intelectual cuja licença lhe foi atribuída.

A Comissão concluiu que a empresa holding constituía uma fachada que se limitava a ceder os direitos de propriedade intelectual à empresa de exploração, para seu uso exclusivo. A empresa holding não estava, ela própria, de modo algum, ativamente envolvida na gestão, desenvolvimento ou utilização desses direitos de propriedade intelectual. Não desenvolvia, nem podia desenvolver, quaisquer atividades que justificassem o nível de royalties que recebia.

Por aplicação do método autorizado pela decisão, os lucros tributáveis da empresa de exploração foram reduzidos a um quarto do seu montante real. Quase três quartos dos lucros da Amazon foram indevidamente atribuídos à empresa holding, onde não eram tributados. Com efeito, a decisão fiscal permitiu que a Amazon evitasse a tributação de quase três quartos dos lucros obtidos com todas as suas vendas efetuadas na UE.

Assim, a Comissão concluiu que a decisão fiscal adotada pelo Luxemburgo tinha autorizado pagamentos entre duas empresas do mesmo grupo que não correspondem à realidade económica. Deste modo, a decisão fiscal permitiu que a Amazon pagasse consideravelmente menos impostos do que as outras empresas. Por conseguinte, a decisão da Comissão considerou que o tratamento fiscal aplicado à Amazon pelo Luxemburgo ao abrigo da decisão fiscal é ilegal nos termos das regras da UE em matéria de auxílios estatais.

Recuperação do imposto devido

Por uma questão de princípio, as regras da UE em matéria de auxílios estatais exigem a recuperação de auxílios estatais incompatíveis, a fim de eliminar a distorção da concorrência criada pelos auxílios. Não preveem sanções, e a recuperação não penaliza a empresa em causa. A recuperação serve simplesmente para restabelecer a igualdade de tratamento relativamente às outras empresas.

Na decisão de hoje, a Comissão determinou o método para calcular o valor da vantagem concorrencial concedida à Amazon, ou seja, a diferença entre o montante pago pela empresa a título de imposto e o montante que deveria ter pago na ausência da decisão fiscal. Com base nas informações disponíveis, estima-se que este valor total seja de cerca de 250 milhões de euros. As autoridades tributárias do Luxemburgo têm agora de determinar o montante exato do imposto não pago no Luxemburgo, com base no método estabelecido na decisão.