As novas tabelas de Imposto sobre o Rendimento das Pessoas Singulares (IRS) de retenção na fonte aprovadas para 2024 já se encontram publicadas e entram em vigor a partir de 1 de janeiro de 2024.

De acordo com o Ministério das Finanças (MF) as novas tabelas vão reforçar os rendimentos dos trabalhadores e pensionistas já no início do próximo ano, concretizando a diminuição do IRS aprovada no Orçamento do Estado para 2024.

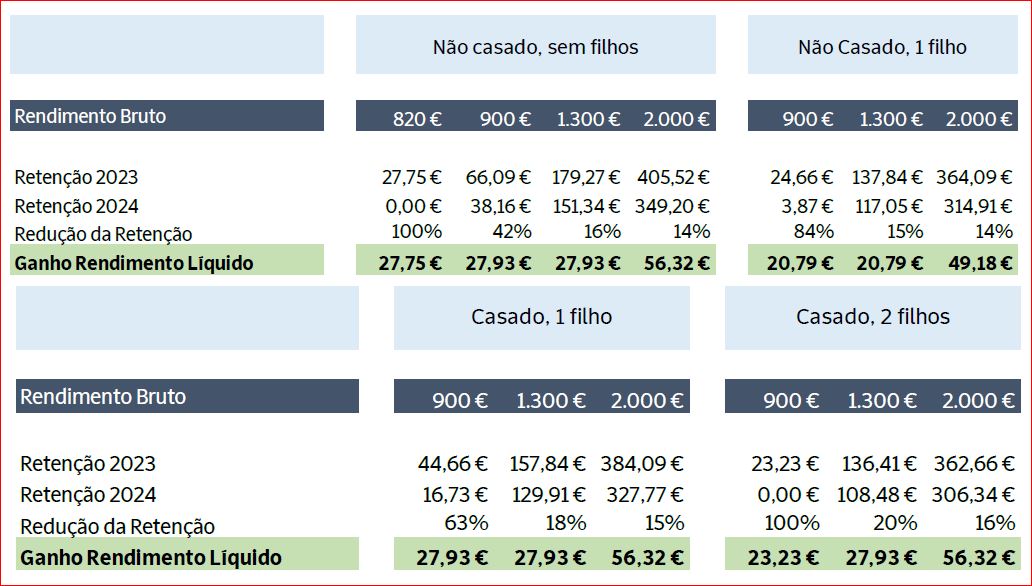

O MF toma como exemplo, um contribuinte não casado, sem filhos, com um salário em torno do valor médio (cerca de 1.300 euros) terá uma redução da retenção na fonte na ordem dos 16%, o correspondente a um ganho de rendimento líquido mensal na ordem dos 28 euros por mês (ou seja, 392 euros por ano).

Já um contribuinte nas mesmas condições, mas com um salário em torno dos 2.000 euros por mês terá uma redução da sua retenção na fonte na ordem dos 14%, o que corresponde a um ganho líquido mensal na ordem dos 56 euros por mês (784 euros por ano).

Quem ganha o salário mínimo, que em janeiro sobe para 820 euros, não pagará IRS, pelo que não estará sujeito a retenções na fonte. Para esse valor o ganho de rendimento líquido mensal face ao ano passado corresponderá a cerca de 28 euros por mês (392 euros por ano).

O MF indica que os trabalhadores da Administração Pública terão em 2024 ganhos de rendimentos por duas vias: os aumentos salariais definidos no âmbito do reforço do Acordo de Médio Prazo de Melhoria dos Rendimentos, dos Salários e da Competitividade de pelo menos 52 euros ou 3%, e a redução do IRS que também será refletida nas respetivas retenções na fonte.

O ganho para os trabalhadores da Administração Pública por via das retenções na fonte traduz-se em reforços no rendimento líquido de, pelo menos 1%, com um máximo de 2,4% para rendimentos brutos de 2000 euros – os quais acrescem aos aumentos de salário bruto.

O MF dá como exemplo, na base remuneratória da Administração Pública da Tabela Remuneratória Única (TRU), a retenção na fonte passa de 3,44 euros/mês em 2023 (aplicados a salários de 769 euros mensais) para 0,87 euros/mês em 2024 (aplicados a salários de 821,83 euros mensais).

No caso do rendimento líquido dos pensionistas, este também aumenta. Por exemplo, um pensionista não casado com uma pensão de 900 euros mensais vai ver reduzida a sua retenção na fonte em 49%, o correspondente a um aumento de rendimento líquido de 25 euros por mês.

Alguns exemplos

Impacto nos trabalhadores dependentes, por sujeito passivo

Impacto nas famílias, por agregado

Impacto nos pensionistas

Tabelas simplificadas e novo modelo salvaguardado

O MF esclarece que o modelo de retenções na fonte é aprofundado, prosseguindo o movimento de aproximação entre o valor da retenção anual e o valor expectável de apuramento na liquidação no final do ano, e simplificado, reduzindo-se o número de tabelas de 16 para 11.

O Governo indica que manterá em vigor o modelo de retenções na fonte aplicável a rendimentos de trabalho dependente (Categoria A) e pensões (Categoria H) implementado no segundo semestre de 2023, que assegura:

- que a um aumento do rendimento bruto corresponde sempre um aumento do rendimento líquido ao final do mês;

- uma maior e crescente aproximação do valor das retenções na fonte ao valor do IRS liquidado através da entrega da declaração Modelo 3 de IRS.

Para o MF este modelo permite uma personalização da retenção na fonte em moldes idênticos ao que sucede com o cálculo do IRS aquando da entrega da declaração Modelo 3 de IRS. Na prática, trata-se de uma aproximação do valor da retenção na fonte mensal ao valor de IRS que virá a ser efetivamente liquidado anualmente.

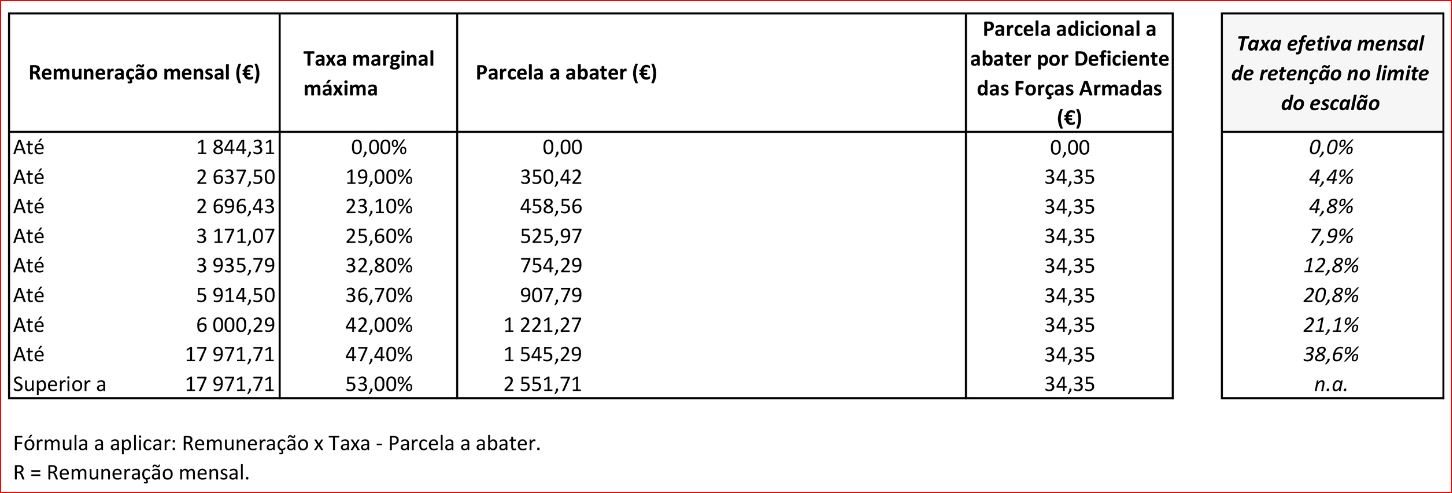

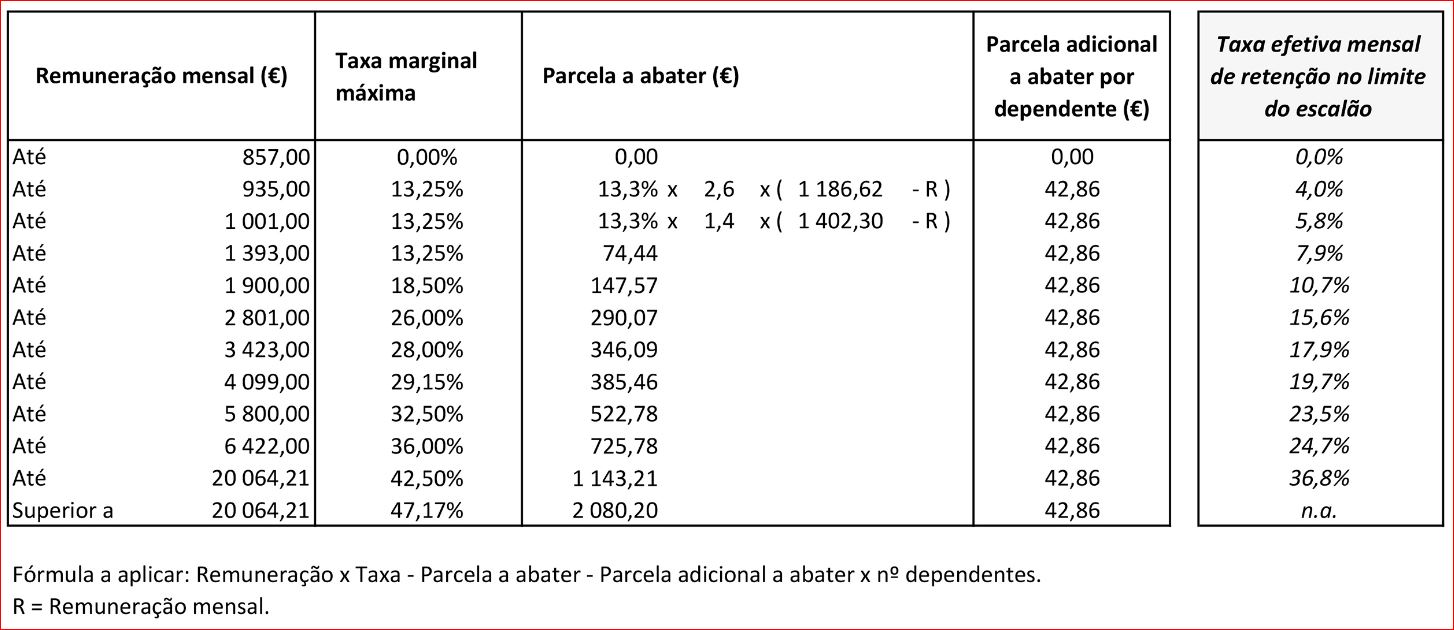

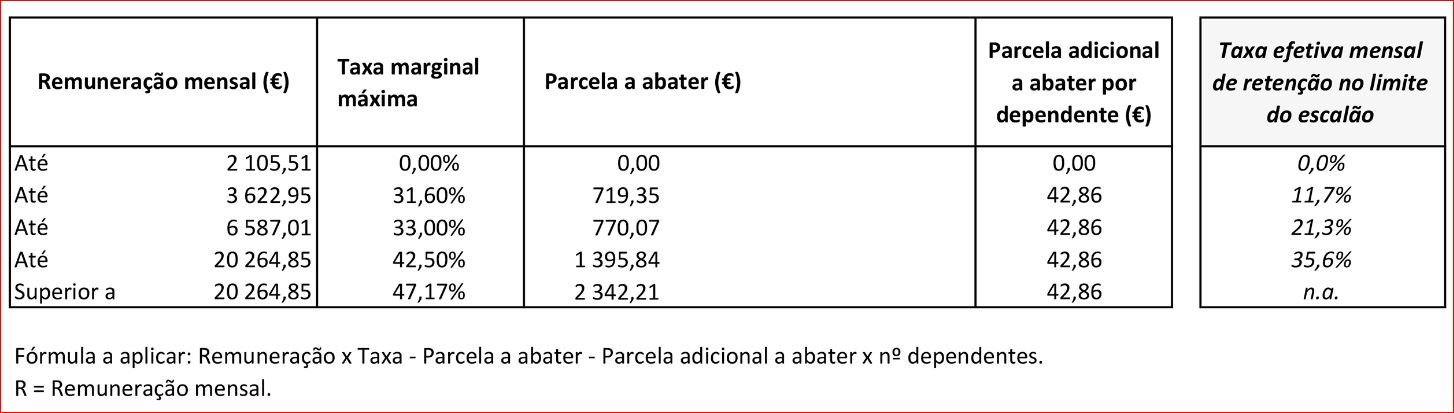

Tabela I – Trabalho dependente: Não casado sem dependentes ou casado com dois titulares

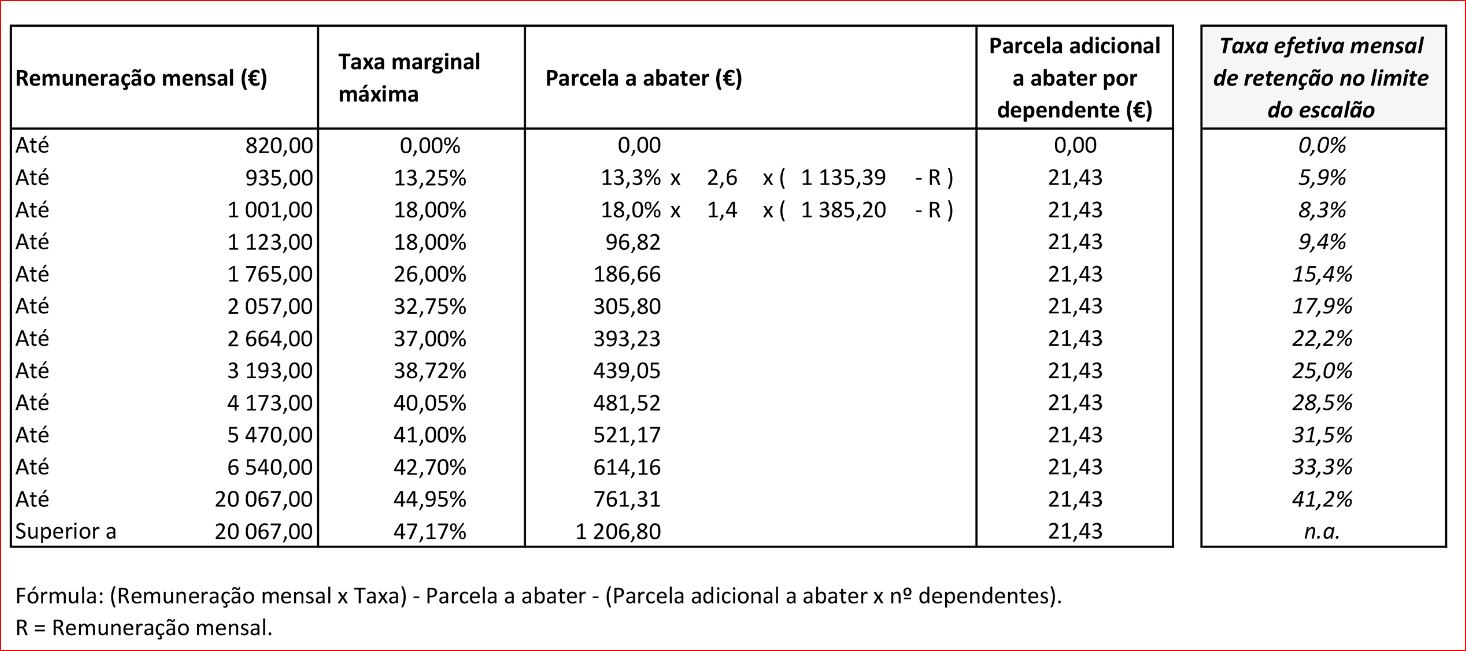

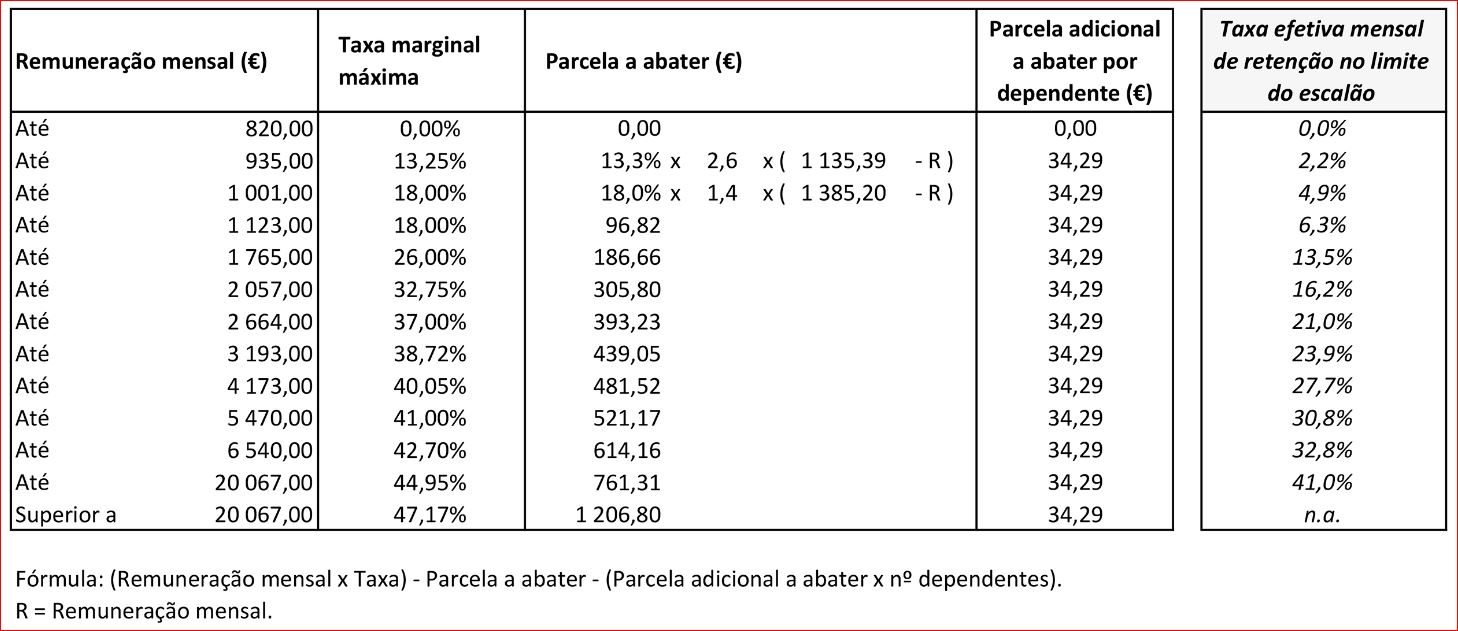

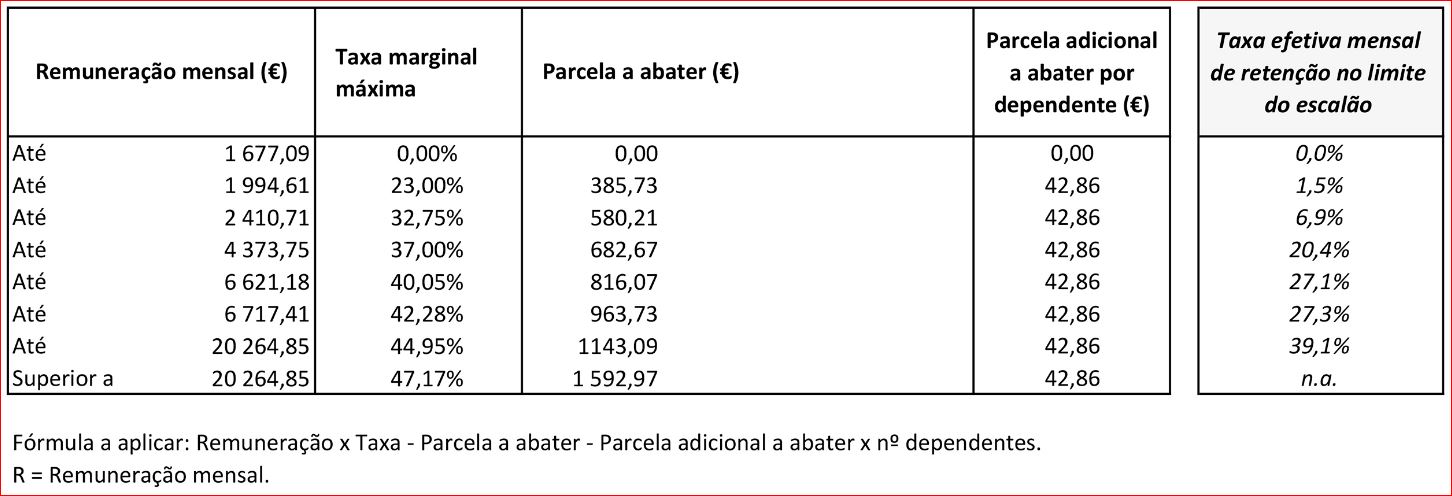

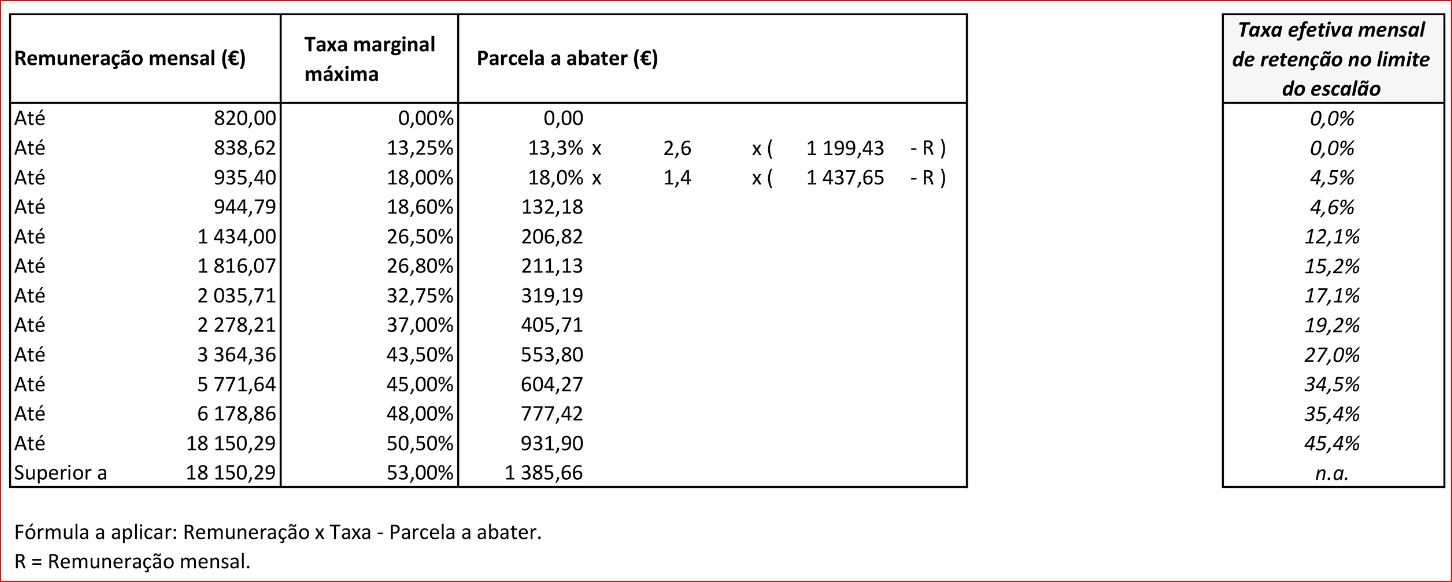

Tabela II – Trabalho dependente: Não casado com um ou mais dependentes

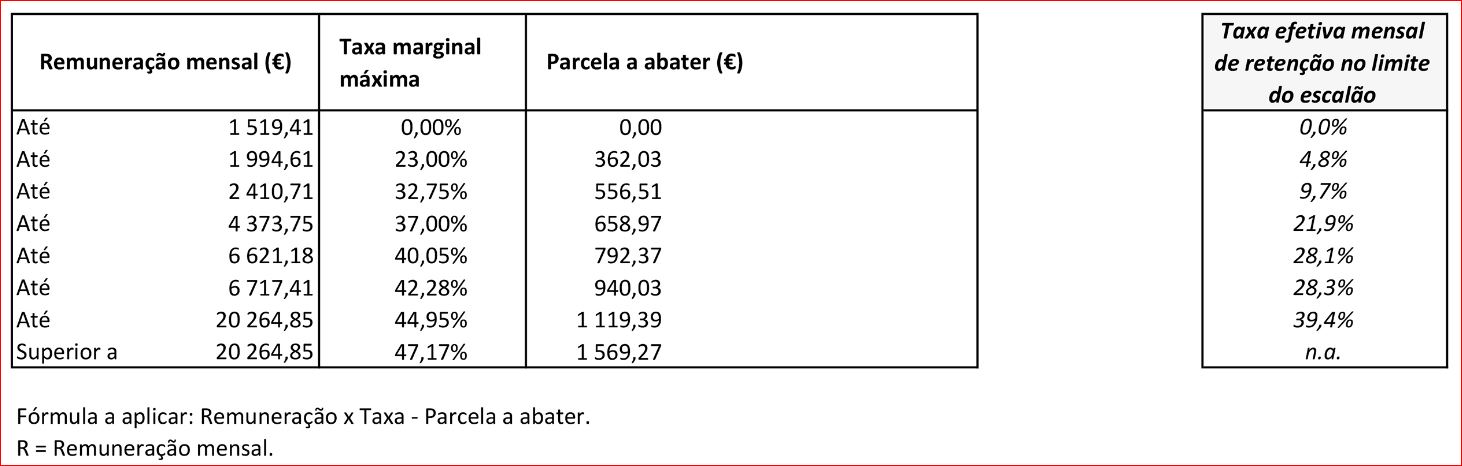

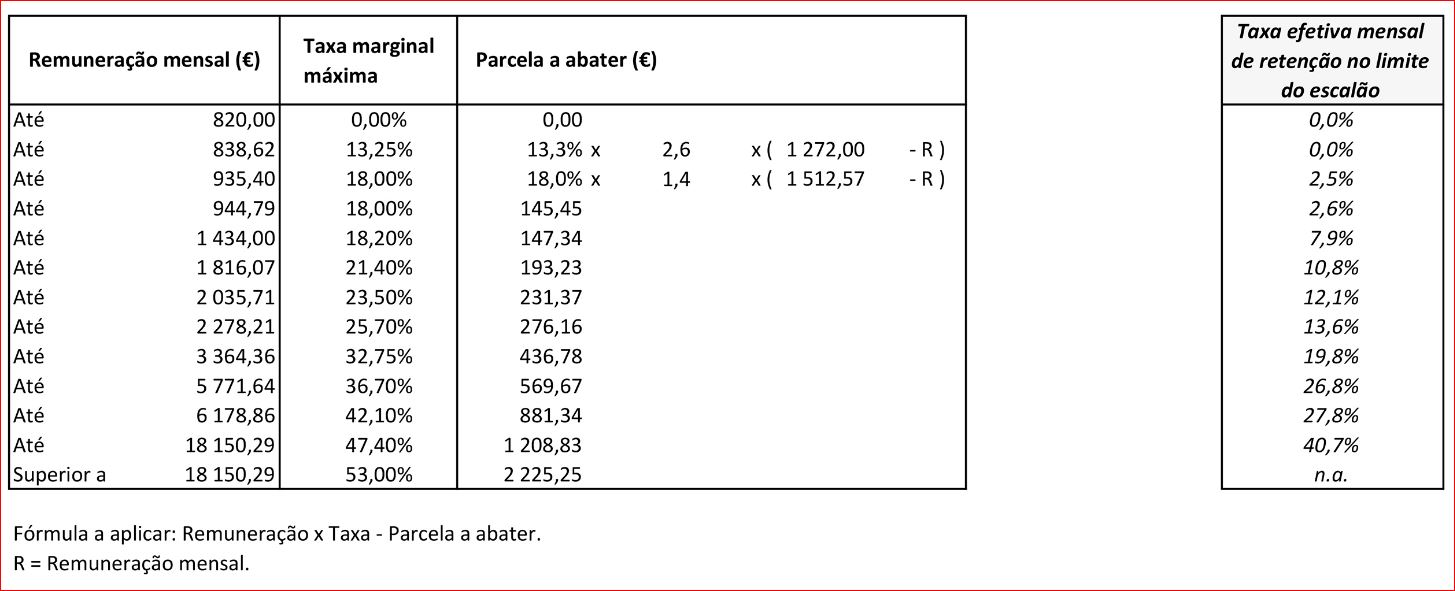

Tabela III – Trabalho dependente: Casado único titular

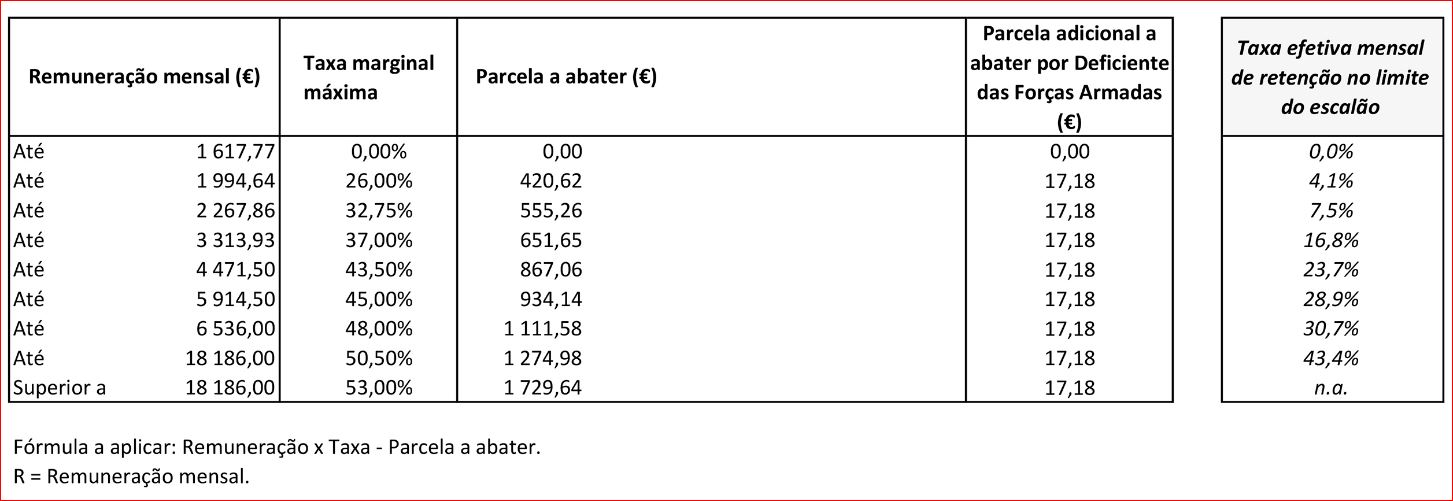

Tabela IV – Trabalho dependente: Não casado ou casado com dois titulares sem dependentes – Deficiente

Tabela V – Trabalho dependente: Não casado, com um ou mais dependentes – Deficiente

Tabela VI – Trabalho dependente: Casado com dois titulares, com um ou mais dependentes – Deficiente

Tabela VII – Trabalho dependente: Casado único titular – Deficiente

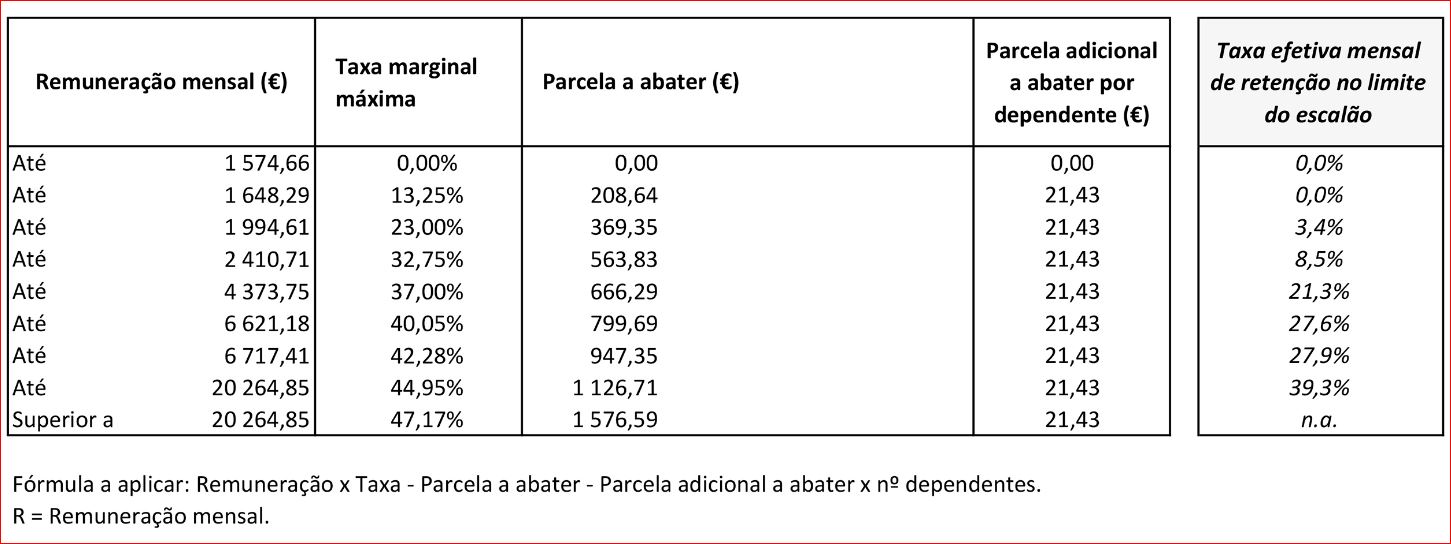

Tabela VIII – Pensões: Não casado ou casado com dois titulares

Tabela IX – Pensões: Casado único titular

Tabela X – Pensões: Não casado ou casado com dois titulares – Deficiente

Tabela XI – Pensões: Casado único titular – Deficiente